“力争到2025年,健康险市场规模超过2万亿元。”新年伊始,银保监会副主席黄洪描绘了这样一幅健康险发展蓝图。

这也意味着健康险将迎来更加迅猛的增长,在这一“竞争高地”中分得一杯羹,成为包括寿险公司、财险公司、互联网属性的保险公司在内的共同目标。

就是在这片竞争日趋激烈的市场需求蓝海,使得“健康险”成了不少从业者谈到2020年保险行业发展时不得不提的确定性关键词。

短期险迎规范2万亿健康险市场将迎来哪些变化 图一

变化已然发生。经济观察报记者获悉,银保监会近期已向各机构下发了《关于规范短期健康保险业务有关问题的通知(征求意见稿)》(以下简称:《征求意见稿》),意在规范短期健康险发展,拟为续保条款、产品设计设立负面清单,并强制要求披露赔付率。

就在1月2日,银保监会副主席黄洪在参加国务院政策例行吹风会时,透露银保监会牵头研究起草了《关于促进社会服务领域商业保险发展的意见》,并拟于近期印发,完善健康保险产品和服务是其中重要内容。而给行业带来更大影响的是,就在过去的2019年最后一个月,新的《健康保险管理办法》已经实施。

“尽管《健康险管理办法》已经实施,但很多细化的政策还没有出来,不少公司都在期待着,短期健康险的规范算是有了方向。”一位中型险企管理层人士对经济观察报记者表示。

规范短期健康险

健康险新规落地后,最先迎来变化的短期健康险。

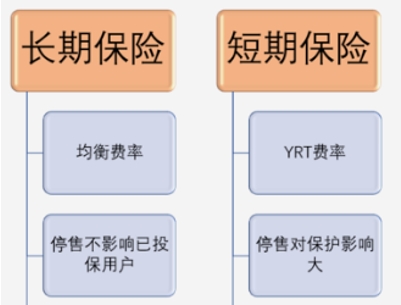

短期健康保险,是指向个人销售的保险期间为一年及一年以下且不含有保证续保条款的健康保险产品。而市场上增长最快的“百万医疗险”产品恰是其主要组成部分。

《征求意见稿》对保险范围、产品设计、续保、停售、定价等方面都进行了规范。

短期健康险备受争议的“续保”条款终于明确:保险公司开发的短期健康保险产品中包含续保责任的,应当在保险条款中明确表述为“非保证续保”条款。保险公司不得在短期健康保险产品条款、宣传材料中使用“连续投保”“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句。

目前市场上存在的随意停售行为也被监管提出明确要求:保险公司不得随意停售在售的短期健康保险产品,侵害保险消费者权益。保险公司停售短期健康保险产品的,应当将停售的具体原因、具体时间等信息通过公司官网、销售渠道等便于公众知晓的方式披露告知保险消费者;保险公司主动停售保险产品的,《征求意见稿》要求,应当至少在产品停售前15日披露相关信息。

与此前的整改要求和风险提示等监管措施相比,《征求意见稿》最大的变化是要求保险公司披露赔付率。《征求意见稿》要求,保险公司应当于每年1季度,将上一年度个人短期健康保险综合赔付率指标在公司官网进行披露。此外,还要求保险公司应当科学合理确定短期健康保险产品价格。产品定价所使用的各项精算假设应当以经验数据为基础,不得随意约定或与经营实际出现较大偏差。

“百万医疗”火爆

在重疾险、医疗险、长期护理险和失能险四大健康险险种中,短期健康险是医疗中最为年轻却增长最快的一个。2016年,百万医疗险出世,在互联网保险公司、传统寿险公司纷纷开发相关产品的同时,受制于监管政策不得开展长期健康险业务的财险公司也杀入竞争市场。一时间,这种一年期费用补偿型医疗保险产品遍地开花。同时,由于这一险种保费较低,保额较高,在健康需求不断增长中,“百万医疗险”迅速发展,一时成为网红。

中再寿险曾提供相关产品数据:2018年,百万医疗险全年的新单保费规模达到了170亿元,预计2019年全年新单保费规模将达到300亿元,到2021年,中端医疗险可累计覆盖超过2.9亿人。

短期险迎规范2万亿健康险市场将迎来哪些变化 图二

百万医疗火爆的背后,是健康险市场的膨胀式增长。

数据显示,过去5年,中国健康险保费收入复合增速高达37%。2019年前三季度,健康险业务原保费收入达5677亿元,同比增长30.90%,占人身险总量的21.95%;而将时间拉回至2007年,健康险市场的总保费约384亿元人民币,仅约占当时人身险总量的7.6%。与此同时,健康险还在2019年上半年超过车险成为第二大险种,市场预期也由2020年突破万亿元到2020年达到2万亿元。

增长的背后,健康险也面临尴尬现实:健康保险虽由专业健康险公司、寿险公司、财险公司共同经营;但行业集中度高,两家头部公司(国寿股份与平安人寿)健康险保费收入占市场份额的34%,此外,财险公司盲目杀入,在缺乏数据、系统支持的情况下面临着高赔付率和盈利难题。此外,“以药养医”和医疗资源分布不平等亦是难以突破的藩篱,诸如医院系统、药房系统和医保系统等均有待打通。

再以迅速发展的短期健康险为例,由于竞争激烈,百万医疗产品无论是在产品设计、产品定价、就医风险方面都存在问题。以定价为例,锚定竞品的策略会使得一些产品在经营初期缺乏定价基础,一些产品针对特定人群的定价不充足,一旦当承保人群的年龄结构、社保非社保人群结构与预定人群结构产生显著差异,会导致业务出现亏损风险。也正因为此,中再寿险曾预测百万医疗产品的赔付成本将以每年15%-20%的速度恶化。

竞争新态势

产品本身之外,仍然以现金赔付为主,健康管理服务较少是国内健康险发展的另一个现状。广发证券曾在研报中指出,医疗保险以事后报销的产品形态为主,并缺乏管理式医疗带来的疾病和费用支出的有效管控;尽管不少保险公司已在探索与医疗产业的深度结合,但要真正实现“保险+医疗”的管理式医疗模式尚有差距。

好在已经落地的健康险新规将健康管理纳为重点。在将健康险严格区分为长短期限外,医疗意外险可以纳入健康险类别可谓新规的重要亮点,而其他让从业人士热议的还有“长期健康保险可进行费率调整、健康管理费用定价占比放开”。

短期险迎规范2万亿健康险市场将迎来哪些变化 图三

中国保险行业协会健康险专委会主任委员、平安健康险董事长兼CEO杨铮曾这样解读健康新规带来的影响:长期可调费的保证续保产品形态与国际健康保险接轨,给经营长期健康保险的保险公司,提供了应对长期医疗通胀等赔付风险的制度保障,也从根本上解决了保险公司先前不敢尝试开发长期产品的问题。“健康险产品的形态过于简单和粗放,要么就是通过重疾险提供一次性理赔,保险公司对后续支持参与很少;要么就是简单的医疗报销,既然无法参与控费,健康保险的优势就体现不出来。”瑞士再保险中国总裁陈东辉在展望2020年保险市场变化时,就提到目前以单一重疾产品为主导的健康保障产品体系将会改变。

短期健康险规范之后,费率可调的长期健康险产品还会远吗?

改变的势头已经出现。不少龙头险企在线上诊疗、健康管理、医疗机构合作方面早已着手布局,商业健康险的参与医改服务体系正在不断加深,甚至在医疗服务体系和医药企业的利益链条中已经浮现商业保险公司的身影。