“非典”期间,呷哺呷哺以 “一人一锅,减少唾液传播”的广告宣传,吸引了一大批消费者,从此开启了增长之路。2020年已经迎来了春天,但餐饮业的春天似乎还要等待很长一段时间。近日,西贝莜面村、外婆家、眉州东坡等知名餐饮企业管理层发声,表示受疫情影响,多店早已停业或出现0客流,在巨大的成本压力下,“快撑不住了”。眉州东坡从大年初一开始全国上座率下降85%,刚刚上市的餐饮企业九毛九,市值更是蒸发约30亿港元。要知道,2019年春节,餐饮业有不错的成绩,全年总收入约4.67万亿元,春节贡献全年餐饮行业收入比例为15.5%。回顾“非典”时期,无数小型餐饮企业迅速倒闭,连声名远扬的中华老字号,都受到很大影响。不过这一次,似乎给餐饮企业打击更大,因为在餐饮成本结构中,人工成本约占30%,若没有营收,成本不断累加,压力山大。不过企业也要反思,毕竟不是谁都哭喊着“撑不下去了”,因为看似一样,各自“内功”是不一样的。

海底捞为何没像西贝一样叫苦? 图一

1.“非典”期间有人危机中迎来春天

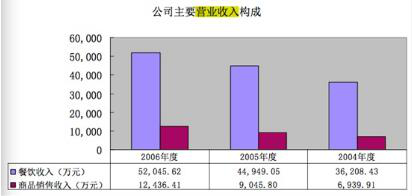

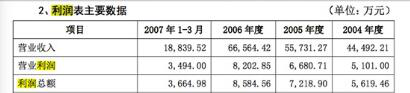

每一次疫情,首当其冲受到影响的,就是餐饮业。许多餐饮人士不会忘记17年前,那场“非典”给行业带来的“阵痛”。据公开资料,非典期间,餐饮整体出现营收增幅放缓、成本高企、利润下滑等特点,餐饮门店关门歇业率达到了70%,经营业绩普遍比2002年同期下滑50~80%!在非常时期,除了大批的中小规模餐饮企业出现倒闭,头部的餐饮企业也“无法幸免”,业绩收到大幅影响,包括知名中华老字号“全聚德”。非典期间,全聚德有直营店由于筹建期大幅延长,增加了成本。而非典后第二年,2004年营业收入为约4亿元,利润总额为约5619万元,营业收入与利润都为2004——2006年利润总额中最低的年份。

像全聚德这样的大企业如此,小微餐饮企业受到更大的打击,资料显示,“非典”后,餐饮企业倒闭率接近40%。要知道,大部分餐饮企业都是单店,单体餐饮店的最大的成本来自于:后厨人力成本、前厅人力成本、租金成本、物料成本。当营收急剧下降时,成本却不减,自然是比其他行业亏损严重。但“非典”时期,很多餐饮企业也活了下来。这些餐饮企业都有共性——“坪效(每坪的面积可以产生的营业额)”高的餐饮企业存活率高,比如火锅,坪效高于其他所有餐饮品类,“非典”期间,呷哺呷哺就以 “一人一锅,减少唾液传播”的广告宣传,吸引了一大批消费者,从此开启了增长之路。

非典之后,呷哺呷哺开始受欢迎,随后不断扩张, 2008年,呷哺呷哺拿下英联投资5000万美元注资,至2012年年底,呷哺呷哺拥的门店数达到了330家,2014年,呷哺赴港上市。招股说明书显示,呷哺呷哺2011——2013年,营收的复合年增长率达37.7%;净利润从2011年的7570万元增长至2013年的1.4亿元。发展到今天已有1000余家,覆盖全国超70个城市。

海底捞为何没像西贝一样叫苦? 图二

2.“西贝们”到底困难在哪里?

“非典”的疫情是短暂的,人们遗忘得很快。谁也没想到,17年后,疫情又来了。“冠状病毒”传染性更强,人人都老老实实呆在家里。让所有人吃惊的是,北京西贝餐饮管理有限公司(以下简称西贝)董事长贾国龙,向媒体“诉苦”——西贝贷款发工资,可能也撑不过3个月。要知道,西贝可是继海底捞后,各方资本争相要投资的“香饽饽”,也是国内餐饮界的翘楚。不过,正如如贾国龙所表述,在疫情期间,西贝营业收入受到巨大负面影响。西贝目前在全国有400多家门店,预计2020年春节前后一个月,将损失7-8亿元营收,而西贝有约2万名员工,一个月工资成本就有1.56亿元,即使加上贷款,不营业西贝只够撑3个月。可以看出,现金流对于餐饮企业来说很重要,若资金链断裂,那就是是“灭顶之灾”。现金流对于餐饮企业至关重要,因为餐饮企业从根本上说,赚的是“服务费”,是扣除了房租、食材、人力、水电等成本后,赚余下的费用。但是问题来了,西贝的现金流为什么这么吃紧呢?首先,是商业模式的限制,一直以来,西贝都是以合伙人制度来推进开店扩张,总部下属全国13个创业分部,分部团队都属于西贝的事业合伙人,主导各个区域内的开店计划。

在西贝的创业合伙人制度下,每家分店、分部都会占40%的股份,总部占60%的股份。贾国龙夫妇是总部的大股东,他们承诺每年拿出自己50%以上分红,作为员工奖金,贾国龙还给高管们立下规矩:年收入超过1000万的部分,要拿出50%激励团队成员。总得来说,西贝每年的利润分红,一大半都给了内部员工,股东们即使把分红留下,用于来年发展,也留不了多少。其次还是西贝本身所属餐饮品类限制。西贝的主要菜品属于西北菜,从市场份额看,最大的餐饮品类是火锅,占到20%以上,余下份额,分布在约20种不同的餐饮品类中。2018年西北菜营收达到1682亿元,在中餐市场中总共占比约5%,而做西北菜的餐饮企业分散,前三名市占率合计仅占4.3%,西贝是第一名。根据九毛九的招股书行业数据,市场排名第一的企业A 2018年市场份额为3.2%,A就是西贝,这个数据在西北菜里已经很好成绩,但也意味着,市占率再增长,就有明显天花板。

海底捞为何没像西贝一样叫苦? 图三

3.去掉消费场景,餐饮或能涅槃重生

说完西贝,就不得不提海底捞,海底捞或许是西贝公认对标企业。海底捞的产品是火锅。首先,火锅这个品类在过去5年,市场增速快,2013——2018年平均增速达到11.6%,有报告显示,火锅市场规模将会从4800亿增长到8000亿。火锅行业产业链分为上、中、下游,海底捞属于下游。与门道精深的几大菜系不同,火锅细分品类很简单,现在主要分为三种,分别以海底捞、呷哺呷哺、巴奴火锅为代表。海底捞是火锅行业的龙头企业,定位中高端市场,提到海底捞,其好的服务已经成为招牌。

海底捞成立于1994年,创始人为张勇,2018年9月,海底捞在香港上市,上市一个月后,市值突破2000亿港元,作为大股东,张勇夫妇身家也达到1200亿港元,跻身胡润富豪榜前十。尽管消息显示,海底捞1月26日就暂停营业,疫情可能带来50亿的收入损失,海底捞2016——2018年收入分别为78亿、106亿和170亿,2019年第二季度期末现金余额为30.03亿。即使有3个月“空窗期”需要发工资,按照2018年员工支出费用50亿元,目前现金余额,发所有员工半年工资应该问题不大。资金比较充足是海底捞的优势吗?其实不然,还有管理。在人员成本管理上,海底捞把HR部门独立成公司,把招聘人员“放进水池先养起来”,等需要时候,再派出工作,这样减少了至少1/3的招聘成本。从海底捞的薪酬标准来看,也比西贝“宽松”。海底捞员工工资,大部分采用计件工资。举例来说,传菜生每传一个菜,他就能拿到一个小圆塑料片,计一件的收入,多劳多得,而服务员每接待一个客人,能算一个“人头”的收入。相比之下,西贝的发展模式更复杂,加大了管理难度,也就加大了管理成本。贾国龙认为人都有竞争意识,天生喜欢竞技,设计了“创业分部+赛场制”,创业分部就是鼓励表现优异的店长开分店,并且在收益上绝对让利于员工。赛场制就是派出店面的员工,给其他店店员打分,从桌布的摆放平整到调料瓶是否沾了油,都算考核标准,考核优异的店长才可以参与各种分红与开分店。这其实更像一场有些难度的考试,即使员工考核过关了,但似是“优中选优”,给人以无形压力。 店与店、店长与店长之间都是竞争关系,都想着自己能胜出,去“内部创业”,自然也不会把营收、利润的硬指标放第一位,尽管后面赛场制度改为了以营收为主,但店长们难免“各自为政”。总得来说,不利于营收与利润最大化。面对疫情这样的“黑天鹅”事件面前,管理上“灵活度”差、现金流不充足,西贝的整体经营压力就不断加大。除了管理的问题,还有业务线的问题,海底捞业务线更长。海底捞推出了火锅底料、蘸料等一系列产品,做了全产业链的电商业务,虽然西贝也有自己的网上商城,但没有重点发展电商业务。这就缩窄了自己的业务线。标准化的产品更易复制,生存力更强。疫情下,方便食品也受到了欢迎。以汤圆、水饺、面点、点心等中式速冻产品为主的三全食品(002216,股吧),受到了欢迎,2月6日,三全食品股价涨幅5.04%,报15.29元/股。不限于消费场景的食品,在疫情期间,也深得人心。尤其是社区食品店,由于在外卖平台点餐,不能辨识送餐者的健康状况,更多消费者选择了就近消费。从“非典”开始,在过去的17年,餐饮在GDP的比重不断上升,去年占比近7.5%。越来越多餐厅不仅成消费的场所,更成为传播个性与文化的地方,大趋势是,不限于消费场景的餐饮品牌将越来越多,“西贝们”若改变产品形态,推出更多外卖及全产业链产品,或许就不会像今天这么脆弱。