“学好数理化,不如有个好爸爸”,这句话虽然调侃,但是在资本市场上却很是条真理。背靠强大的金主爸爸,干啥事都有底气,轻轻松松实现个小目标。

但是有钱有势的金主爸爸,很难保证一定能培养起出类拔萃的后进。

阿里、腾讯、中国平安(601318),这每家公司都是国内绝对的实力派,拥有其中任何一家当靠山都是不得了的事,而要是能同时拥有三家,那绝对称得上是“天选之子”。

国内首家互联网保险公司众安在线(以下简称众安)就是这样的幸运儿。站在2019年的年尾,再来看众安的表现,却不由得不让人摇头叹气。

三马齐驱卖保险

却整体亏损

根据众安官网介绍,众安于2013年11月开业,2017年9月在港交所上市,是一家通过场景设定开发、以生态系统为导向,提供创新型保险产品及解决方案的保险科技公司,目前已形成健康、消费金融、汽车、生活消费、航旅、其他六大生态。

众安的注册资本金人民币14.6亿元,前三大股东分别是平安集团的董事长马明哲、阿里巴巴董事长马云和腾讯董事长马化腾。成立之初,阿里巴巴持股19.9%,腾讯和平安分别持股15%。

“三马”联合,一起卖保险,绝对称得上是明星阵容,众安的风头一时无两。

分析指出,阿里巴巴是中国最大的电商平台,旗下拥有大量企业及个人客户,可以成为财产保险的购买者,而其信用水平和交易记录亦可为“众安保险”研发新产品提供数据支持;而中国平安擅长保险产品的研发、精算、理赔,尤其是旗下庞大的销售及理赔团队,可为“众安保险”提供强大的后勤保障;腾讯则拥有最广泛的个人用户、最懂产品体验和用户心理。

三马保驾的众安在2017年9月28日上市当日,高开18.1%,跃升至70.50港元。2017年10月初,股价最高跃升至97.8港元。

众安的业务规模不断增长,2014年至2018年的保费总收入分别为:7.941亿元、22.83亿元、34.08亿元、59.54亿元、113亿元。

众安12月13日晚间发布公告称,其2019年1月1日至2019年11月30日所获得的原保险保费收入约为128.51亿元,同比增长26.31%。

由此来看,众安的表现属实不错。但故事并不是朝着一路向好的方向发展,实际上,如今的众安卖保险却在赔钱。

根据公开数据,众安2014年至2018年的净利润分别为:0.27亿元、0.44亿元、0.09亿元、-9.96亿元和-17.96亿元。

在2018年净利润亏损达到17.96亿元,众安保险有关人员解释说:承保亏损增加、科技投入加大、权益市场下行导致投资收益较低,是导致众安在线整体亏损的三大主因。

而靠着2019年上半年获得的投资收益7.58亿元,众安才迎来首度盈利。截至2019年6月底,实现净利润0.9亿元。但紧接着在三季度,众安净亏损4.01亿元。

股价方面,曾经头顶“保险科技第一股”光环,上市首日即大涨18%,市值破千亿、公司数十位高管身价过亿的神话早已成了过去,众安的股价也已下挫。

高管层动荡不停

被监管多次点名,捆绑P2P销售保险被曝光

尽管金主爸爸实力雄厚,天团加持,保费收入显眼。但是华丽的罩袍之下,众安的动荡在今年其实不小。

特特众安的人事变动今年显得异常频繁,根据公开报道,2019年4月起,众安科技原CEO陈玮离职,加入泰康在线;众安在线原汽车事业群负责人王禹加入华农财险;众安在线原副总经理吴逖加入合众财险。7月,陈劲宣布辞去众安在线总经理及联系首席执行官职务。

除了高管层动荡外,众安的产品和运营也暴露出了诸多问题,被监管多次点名。

今年7月,银保监会开展对保险产品检查,责令20家财险公司整改问题产品,众安便在其中。银保监会的行政监管措施决定书指出众安在线部分产品存在以下问题:

1.保险费率上下浮动的,未明确保险费率调整的条件;

2.费用补偿型医疗保险未区分被保险人是否拥有社会医疗保险等不同情况;

3.部分免责内容未作出明显提示;

4.费率调整条件不清晰、不明确;

5.条款名称命名不规范;

6.条款出现名字或格式错误;

7.保险责任不清晰、不明确。

时隔不到两个月,9月2日,银保监会发布关于三家银行保险机构侵害消费者权益情况的通报,例举了某大型商业银行、某人寿保险公司、某财产保险公司三家银行保险机构存在的欺骗投保人、多收保费、无理拒赔、违规收取账户年费及管理费、代理销售保险产品行为违规等问题,侵害了消费者的知情权、公平交易权、依法求偿权等基本权利,损害了广大消费者合法权益。其中,媒体发现某财产保险公司指的就是众安。

12月9日,众安被临湘市人民法院列为被执行人。根据天眼查统计显示,众安在线历史被执行人信息达27条。

在此前,媒体也曝光了众安存在联合网贷捆绑销售保险的行为。而根据中国保监会印发的《互联网保险业务监管暂行办法》规定,互联网保险产品的销售页面上应包含下列内容:保险产品名称(条款名称和宣传名称)及批复文号、备案编号或报备文件编号;保险条款、费率(或保险条款、费率的链接),其中应突出提示和说明免除保险公司责任的条款,并以适当的方式突出提示理赔要求、保险合同中的犹豫期、费用扣除、退保损失、保险单现金价值等重点内容。

同比暴涨1370.91%

前三季度,众安在线销售纠纷投诉量猛增

但尽管被曝光,众安保险捆绑销售的脚步还是没有停下。

消费者“匿名”涉诉金额493元,在12月25日向黑猫投诉平台反映:“众安保险联合我来贷捆绑销售并且未经本人确认签字允许的情况下,私自确立借款人保单,产生未经本人允许的保单。本人有理由相信众安保险与我来贷平台有捆绑销售的嫌疑并且此种模式是变相的钻政策漏洞的高利砍头…”

投诉者表示多次沟通均未果,从投诉者12月26日的反映来看,尽管得到了众安的回复,但事情仍未解决。

在聚投诉平台上,有关众安的投诉有53条,其中大多数都是关于捆绑销售保险的投诉。

根据中国银保监会办公厅此前通报的2019年一季度保险消费投诉情况显示,众安在财产保险公司销售纠纷投诉量居首位。

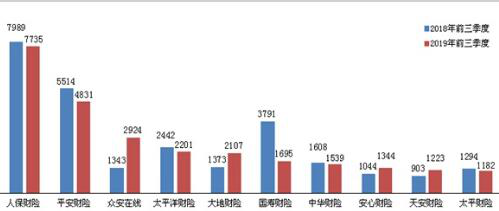

而2019年还有不到一周就要过去了,虽然四季度的投诉情况还没统计完,但是根据《中国银保监会消费者权益保护局关于2019年前三季度保险消费投诉情况的通报》,众安前三季度销售纠纷投诉量仍旧位居首位,投诉量同比暴涨1370.91%。

根据通报,2019年前三季度,财产保险公司合同纠纷投诉量居前的保险公司中,众安在线位列投诉量前10,总共2924件,同比增长117.72%,增长率远超其它几家靠前的保险公司。

前三季度,在涉及财产保险公司投诉中,销售纠纷3295件,占财产保险公司投诉总量的8.40%,涉及的险种以机动车辆保险、保证保险和意外伤害保险为主,主要反映强制销售、营销扰民和误导保险责任或收益等问题。其中,众安在线以809件居第一位,同比增长更是达到了惊人的1370.91%。

众安可以如此“倔强”?这与其业务结构密不可分。

从其半年报可发现,众安在线的业务结构正在发生变化,2019年上半年,健康板块、航旅业务和其他类业务均下降。但生活消费收入占比为23%,较2018年上半年同比增长81.8%,增长最快,消费金融则以29%的总保费占比一跃成为最大业务板块。

在消费金融领域,众安主要通过信用保证险开展消费金融业务。众安的消费金融赔付率,至2019年上半年已经攀升到了78%,同比上升约8.8个百分点。

财华社分析认为,保险业务成本高企、投资回报降低,导致了业绩下降。众安在线上市时,市场欢欣雀跃的大手打赏是导致其后股价持续下跌的另一个原因。

众安的表现,也让大家再度思考“互联网+保险”的前景。虽然通过互联网展业,减少了线下成本,但是赖以依托的渠道,其费用甚至可能超过了省下来的支付给保险代理人的成本,这部分支出成为互联网保险公司手续费和佣金的“大头”。此外,没有分支机构,悬在网上,也就意味着缺少线下体验,用户体验差,导致投诉激增。

互联网保险该如何在提升便利性的前提下,真正解决用户痛点,提供更加多元高品质的服务,仍将是一个核心的考验。